人工智能(AI)正在改变金融和保险业。尽管如此,消费者在这一过程中并不是被动的,对信任有一定的抑制作用。本研究建立了对金融科技和保险科技的信任模型。然后将这两个模型进行比较,以评估两者的信任是否相似。多组结构方程建模用于评估该模型对金融科技和保险科技是否同样有效。本文提出的模型表明,对金融科技和保险科技的信任由以下因素形成:(1)个人对信任的心理倾向,(2)影响信任的社会学因素,(3)对金融组织或保险公司的信任,以及(4)对人工智能和相关技术的信任。多组分析的结果表明,该模型对金融科技和保险科技同样有效。这尤其有用,因为这些服务通常由同一组织或甚至同一移动应用程序提供。中国人民大学金融科技研究所(微信ID:ruc_fintech)对报告核心部分进行了编译。

来源 | Journal of Behavioral and Experimental Finance

作者 | Alex Zarifis, Xusen Cheng

编译 | 王晗

引言

金融科技和保险科技正在为消费者提供许多以技术为中心的新服务。消费者大多对这些新技术持积极态度,因为它们提供了便利和新功能。然而,消费者信任在采用这些新技术中的作用尚未完全理解。术语Fintech指的是金融行业中使用的特殊技术,而类似地,Insuretech是保险业中使用的专门技术。这些技术正在实现更多的定制解决方案,并且它对金融和保险具有更决定性的作用,人工智能正在取代高度专业化、高技能的人类专家。

虽然这些变化贯穿整个供应链,但可能是最大的变化,至少是最明显的变化,是金融组织或保险公司与其消费者之间的互动和关系。虽然旅行保险公司挨家挨户走访的时代早已过去,在英国通常被通俗地称为“保诚保险公司”的人,但我们现在正在走向完全没有人际交往,至少在B2C中是这样。由于约75%的金融科技和保险科技专注于零售业,因此消费者的观点很重要。虽然金融和保险在与消费者关系的性质上有一些差异,但也有一些相似之处,包括信任的关键作用。

只要双方之间存在互动,并且至少有一方面临某种风险,信任是必要的。尽管信任已经被研究了几十年,但随着互联网的引入和扩展,它成为了一个更加突出的问题。面对面互动的丧失提高了人们的感知风险和信任的重要性。一旦找到了降低风险和建立信任的解决方案,这就成了一个较小的挑战。消费者信任已成为区块链、虚拟世界和人工智能等新变革技术的挑战。组织希望以不降低消费者信任的方式利用这些技术。

目前的文献没有充分说明对金融科技和保险科技的信任,以及它们是否足够相似,可以用一种模型来覆盖。因此,研究问题是:信任在金融科技中的作用是什么?信任在保险科技中的作用是什么?

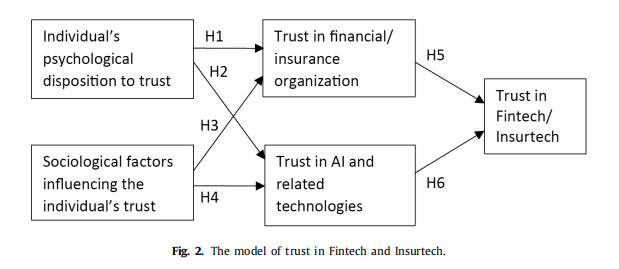

在本研究中,我们概述了影响金融科技和保险科技信任的可能因素。我们从信任的心理学和社会学开始,然后讨论其他领域的信任以及人工智能和数据技术的信任。然后,我们将这些问题结合起来,提出金融科技和保险科技的信任模式。该模型区分了对特定组织的信任和对AI等特定技术的信任。这是一个重要的区别:消费者对他们带来的组织有信念,对人工智能有其他预先存在的信念。他们对人工智能的看法可能是由与其他组织的经验形成的。经验证的模型表明,对金融科技或保险科技的信任由以下因素形成:

(1)个人对信任的心理倾向;

(2)影响信任的社会学因素;

(3)对金融组织或保险公司的信任;

(4)对人工智能和相关技术的信任。除了首先验证金融科技和其次验证保险科技的信任模型外,还比较了这两个模型是否相同,或者是否存在差异。

金融科技和保险科技的信任研究模型

2.1理论基础

研究表明,人们在与人互动时信任类人特征,但在与系统互动时,他们可以信任在某些方面不同的类人特征。它们正直、仁慈、能力和能力等特征更像人类,而可靠性、功能性和乐于助人更与技术相关。信任中包含这些支柱,这些支柱在大多数情况下都适用,但不应认为它们在所有情况下都有效。例如,在一项研究中,当人工智能表现优于人类参与者时,这并不总是增强人类对它的信任。

从事保险科技的消费者已经对其组成技术有了一些经验和信念,正如我们在上文中提到的,消费者的信任取决于他们与什么技术交互。例如,区块链技术旨在建立信任,但与现有的替代方案相比,人们更不信任区块链技术。对于一些人来说,区块链技术和去中心化账本降低了风险,而对于其他人来说,由一个组织控制的传统数据库风险较小。消费者对每一项变革性技术的看法可能不是很明显。

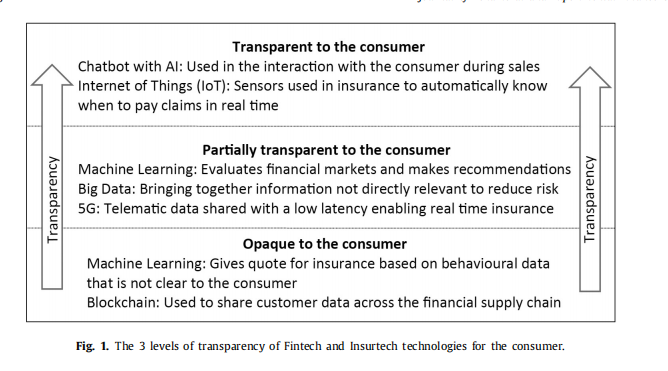

因此,我们必须了解消费者对金融科技和保险科技组成技术的看法。不幸的是,由于这些技术的透明度不同,这变得更加困难。我们可以按照透明度分为三类:(1)基本上是透明的,就像与消费者互动的聊天机器人,(2)不是完全透明,但消费者对他们的行为有一定的了解,(3)完全不透明。图1显示了三种透明度水平(透明、部分透明和不透明)。目前对于消费者来说是透明的并能够被他们完全理解的技术,在金融科技或保险科技相关领域,例如贷款或保险索赔等过程中只占有一小部分。

金融科技和保险科技的作用正在增加。人工智能驱动的自动化,利用大数据、物联网(IoT)、区块链和5G等附加技术,使技术的作用比以前更加重要。这项研究首先询问了信任在金融科技和保险科技中的作用,以及它是否不同于其他形式的信任。本文在研究金融科技和保险科技的信任模型提出以下六个假说(1)个人对信任的心理倾向;(2)影响信任的社会因素;(3)对金融/保险组织的信任;(4)对人工智能和相关技术的信任。(5a):对金融机构的信任对金融科技的信任有积极影响。(5b)对保险公司的信任对保险业的信任有积极影响。(6)对人工智能和相关技术的信任对金融科技和保险科技的信任产生积极影响。

2.2实证模型

数据是通过SoSci survey(www.soscisurvey.de)进行的在线调查收集的。调查问题基于表1所示的结构。对于每个结构,调查中有三个问题。第一节将这五种结构与典型的金融科技场景(如贷款和接受投资建议)相关联。调查的第二部分将这五个结构与典型的保险技术场景相关联,如购买保险和提出保险索赔。使用SmartPLS 3.3.3,通过偏最小二乘结构方程建模(PLS-SEM)、多组分析(MGA)对具有五个变量的模型进行了测试。该分析首先评估了金融科技、保险科技和最后评估了模型的有效性,如果模型对两者具有同等的代表性。多组分析将模型与金融科技样本和保险科技样本进行了比较,以评估它们是否足够相似,从而我们可以说模型代表了两者。这项研究表明,尽管金融科技和保险科技之间存在差异,但信任仍发挥着类似的作用。这种复杂性的模型通常在SmartPLS中分两个阶段进行评估。首先,这项研究分析了衡量模型,该模型评估了每个观测变量捕捉其潜在变量的能力。第二阶段是结构模型本身,即五个潜在变量之间的关系。

这项研究模拟了对金融科技的信任和对保险科技的信任。然后对金融科技和保险科技的信任模型进行了比较,并证明该模型同样适用于这两个领域。因此,该模型可用于金融科技、保险科技或包括两者的服务。技术在金融和保险业中的作用越来越大。这两个领域涉及消费者的风险,因此需要信任。金融科技和保险科技的新决定性作用是改革与消费者的关系。在这个由人工智能驱动的数字化转型时期,金融机构和保险公司需要消费者的信任。

通过扩展广泛验证的信任模型,这项研究对理论做出了四个主要贡献:(1)首先,它提供了金融科技的信任模型,(2)其次,它为保险科技的信任提供了模型,(3)它提供了证据,证明同一模型在金融科技和保险科技中同样有效。(4) 它表明,消费者对人工智能和相关技术有一些预先存在的信念。因此,消费者并不仅仅基于与金融科技和保险科技的直接经验而信任他们,但他们也受到他们对人工智能的现有信念的影响。该模型有助于其他背景下的广泛研究,支持了现有信念对技术使用的影响。这些信念或习惯可能导致难以改变的惰性。

金融科技和保险科技的信任模型显示了“个人对信任的心理倾向”和“影响个人信任的社会因素”如何影响“对金融或保险组织的信任”和“对人工智能和相关技术的信任”。最后两个变量会影响对金融科技或保险科技的信任。除了验证模型外,本研究还展示了如何在金融科技和保险科技的背景下操作这五个变量。

另一个贡献是发展我们对保险技术的理解,并将其更广泛地与商业和信息系统中的文献联系起来。尽管保险业每年为欧洲经济贡献超过10万亿欧元(欧洲保险业,2021),并且技术发挥着越来越大的作用,但我们的文献综述表明,它尚未得到学者的足够重视。正如金融科技在商业和信息系统领域开辟了自己的专门研究和专家领域(Lee and Shin,2018),保险科技现在也应该受到类似的关注。

用于人工智能开发的更广泛框架,如CRISP-DM(Martinez Plumed等人,2021),并不直接关注与消费者的关系,因此可以通过使用该模型进行补充。此外,一个既没有开发也没有显著定制其AI解决方案的组织,通过使用针对其与消费者关系及其可能影响的变量(如对其组织的信任)的模型,而不是尝试应用更广泛的模型,可能会受益更多。如果一个组织从事软件开发和重大定制,他们可以将信任模型与更广泛的过程模型一起使用。局限性和未来研究

本研究的贡献应根据主题和研究方法造成的一些典型局限性来看待。第一点,参与者来自欧盟,因此该模型也应在其他地理区域进行测试。第二点,该模型与我们今天所理解的金融科技和保险科技相关,而不是传统的、以技术为中心的金融和保险方法。第三点,从消费者的角度来看,人工智能的三个透明度水平可以进一步发展和评估。实验方法也可以用于进一步测试模型和因果关系。金融素养的可能作用也可以结合本文提出的模型进行探讨。

金融科技和保险科技为消费者提供的简单快速的流程在一定程度上掩盖了正在发生的事情的实际财务层面。尽管如此,更高的金融素养可能会提高使用金融科技和保险科技的信心。

这项研究还认为,在商业、信息系统和金融领域,需要对保险技术进行更多的专门研究。未来的研究可以进一步阐明与金融科技的相似性和差异性,特别是在与消费者的关系、如何计算风险以及数字化转型如何重塑商业模式等领域。还可以探讨其他因素,如法律和法规,是否起到独立变量的作用或缓和这些关系。