中国人民财产保险股份有限公司雄安分公司

发布日期:2025.3.15

建筑工程项目建造场所大多处于露天环境,建筑材料、工程机械在露天环境下大量堆积和停放,同时劳务人员密集施工,很容易遭受自然灾害、意外事故、公共卫生事件等影响,产生的损失触目惊心。

01. 为什么要买工程险?

2003年上海轨道交通四号线施工渗水事故没有造成人员伤亡,但直接经济损失高达1.57亿元。

保险公司物资损失赔付高达7.02亿,第三者责任赔付2500万,合计7.27亿人民币。

诸如此类的工程损失问题,除了加强安全管理外,企业还会通过投保建筑工程保险,以极少的费用或者代价弥补意外事故造成的经济损失。

风险本身,建筑工程的造价通常不菲如果企业均自留工程风险,万一发生风险,往往不堪重负,而保险作为经济风险转移工具的杠杆与价值是巨大的。

法规要求,常见的工程保险,通常都有相关的法律法规,要求施工单位需要办理相关保险。

02.什么是建筑工程保险?

建筑工程保险简称建工险,最早起源于20世纪的英国。两次世界大战后,建筑工程保险因战后重建得以迅速发展。现今是发达国家工程项目中的强制性保险。

我国目前的建筑工程保险几乎是所有大型工程的标配,无论是公路、桥梁、水电站建造、海上石油开采、通讯网络设备安装,或是芯片工厂施工,都可以看到工程保险的身影。例如三峡工程建造期间,累计工程保险金额就高达300亿人民币。

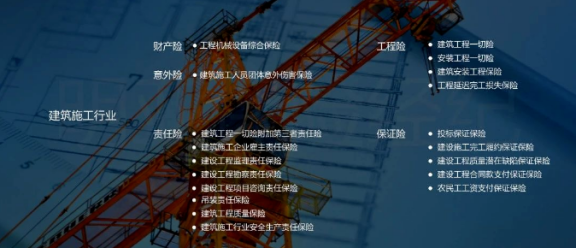

建筑工程风险复杂多样,主要包括自然灾害、工程风险、人员风险、管理风险、安装风险、责任风险、其他风险。这些风险总的可以概括为,人、财产、责任,涵盖的保险有广义和狭义之分。

广义的工程保险

包括与工程建设风险管理密切相连的各种保险,如建筑工程保险、安装工程保险、施工设备保险、装修工程保险、运输工具保险、设计者责任保险、监理责任保险、工程质量保险、工程保证保险、DSU延迟完工保险、货运险、货物运输延迟保险等等。

在实际操作中,工程项目设计、招标采购合同,其中对保险有详细的要求,保险衔接中英文保单设计较为复杂,如果投保不当,很容易出现买了保险发生损失却无法获得赔偿的尴尬局面。

狭义的工程保险

是指工程建筑物本身的保险以及依附在主体的各类财产保险,主要包括建筑工程保险、安装工程保险、装修工程保险。

建筑工程项目庞大,不同发展阶段存在不同的风险,不同地区法律法规或者业主、承包商对于保险的要求亦有所区别。

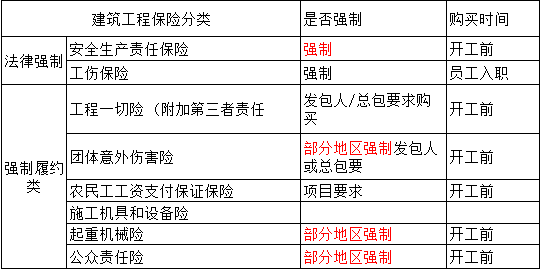

03.建筑工程保险有哪些?

建筑施工行业的保险种类繁多:有财产险、意外险、责任险、工程险、保证险,每个细分的险种底下都有对应保险。

比较热门,多数人了解的是:建筑/安装工程一切险、安全生产责任险,也是工程必保险种。

比较有前景,像北京、深圳、上海等一线城市政府近年大力推动的有:建筑工程质量缺陷保险,一般从竣工验收后2年起保,提升建筑物整体质量控制与管理。

比较小众的有:勘察/设计/监理责任保险,可以个人投保,也可以单位投保,因为五方责任主体项目负责人有质量终身责任,对应的保障十分必要。

保证保险中,比较值得关注的有,农民工工资支付保证保险,对农民工被欠薪、求助难的社会问题也能进行提前防范,也受政府支持

04.配置方案

必须配置:按照相关规定配置安全生产责任险和工伤保险。

建议配置:在必须配置保险的基础上,建议配置工程一切险、建工团体意外险、建工雇主责任险、公众责任险。

因为安全生产责任险和工伤保险并不是万能的,保障范围和保障能力有限,我们需要其他保险进行补充,将经济压力转嫁给保险公司。

比如自然风险对建筑行业的影响不容忽视。地震、洪水等自然灾害可能对建筑物造成严重破坏,导致工程项目的进度受到影响,建工一切险可为其提供部分保障;

建筑行业用工事故频发,建工团意险、建工雇主责任险可以用来保护员工和老板自身;

建筑行业环境复杂导致第三者受伤也不少,公众责任险此时可以起到作用。

上面的内容是不是看着眼晕了?这里给大家一个推荐表格,这样就清楚简单了。