春节假期结束了,我们又要投入到平凡而忙碌的生活中。上班下班,工作休息。似乎有条不紊。

但是在这看似平淡的日子里,却也藏着隐患。上下班的交通意外风险,吃饭可能吃到的不健康食物,生活压力过大带来的疾病等等。所以新的一年,你我都需要有点保险规划了!

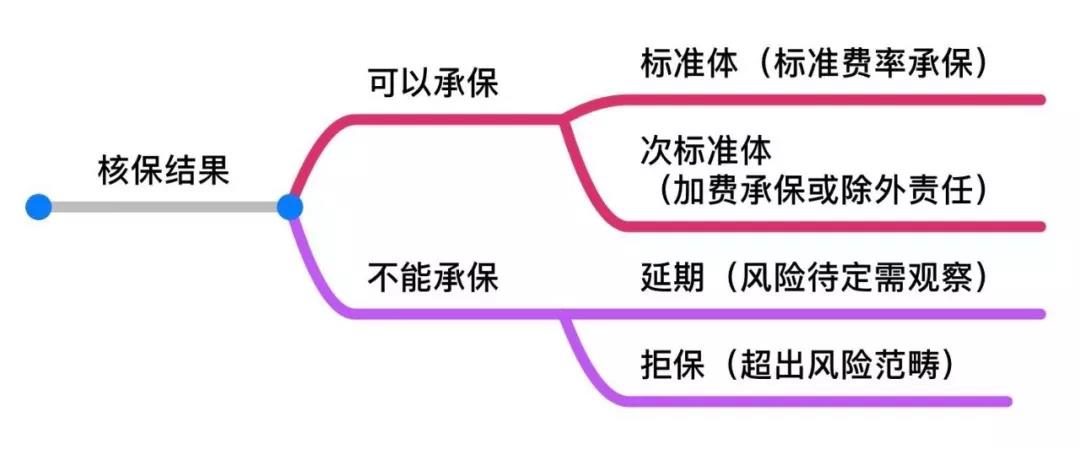

有人觉得:保险随时可以买啊,等我有钱了再买就行。什么?保险还会拒保吗?不是想保随时都可以吗?

(图片来源:摄图网)

相信这是很多人的想法,认为保险买晚不买早,晚一年少交一年钱。

可事实上,真的是这样吗?

可以很认真的告诉你,不是。部分疾病在买保险时会遭到加费,甚至拒保。

近日,保险公司提供的一份购买保险需要增加保费和拒保的“黑名单”,一石惊起千层浪,震惊了保险业。根据这份黑名单”显示,排在前10位的增加保费原因分别是乙肝、体重过重、血脂高、肝功能异常、血压高、血尿、血糖高、肾结石、乳腺肿瘤、胃病(胃炎、胃溃疡),其中乙肝、体重过重、血脂高、肝功能异常前4位占到80%以上的比例,乙肝一项超过30%。拒保原因前十“排行榜”与加费的大体一致,只是程度上的不同。

拒赔疾病盘点

1.患乙肝买保险要加费

乙肝损害肝脏,是导致肝癌的一个重要因素,保险公司考量的是它可能对死亡率的影响在增加。所以,对于乙肝患者投保,保险公司都会对健康状况进行严格审核、要求体检,对于早期的患者一般可以加费承保,对于中末期的患者其拒保率非常高。来自一保险公司的数据显示,乙肝排在加费和拒保“排行榜”的第一位,占到30%以上。

2.体重过重要加费

保险公司在设计险种、厘定费率,是以标准人群的生命表为基础的。在正常标准以外的人群投保时,如患有高血压、糖尿病、体重超重及从事高风险职业等情况下,被保险人的风险要远远大于标准人群。保险公司会根据风险不同调整费率,因被保险人体重超重而追加保费的事例非常多,排在加费“排行榜”的第2位。

3.血脂高心脏病风险增3倍,加费或拒保

保险公司在受理投保的时候,在面对血脂高的被保险人,轻度者是加费,中度以上者就是直接拒保了,你想买保险,保险公司还不卖呢!

4.肝功能异常买保险遭延期

肝功是保险体检必检的一种项目,主要通过验血,检测ALT(谷丙转氨酶)、AST(谷草转氨酶)、GGT(谷氨酸肽酶)这3项指标。如果指标都高的话,说明肝功异常,一般就要加费了;如果高到3倍以上,就延期,暂不承保;如果高达10倍,或者乙肝发展成小三阳、大三阳,可能就没机会参保了。

5.血压太高遭拒保

如果只是轻微血压高也许能顺利通过,但稍重一些者则要根据血压高程度核保,其结果主要有除外责任承保、加费承保、延迟承保或拒保。同时,也不排除对于血压高引起的事故作除外责任承保。

6.血尿,也要加费

血尿既可能是肾结石,或者肾小球发炎,也可能是非常严重的尿毒症。尿毒症就是由慢性肾小球肾炎导致的,而它们初期的表现就是血尿。所以,保险公司会根据血尿的严重程度,做出不同的加费决定,甚至延期承保。

7.查出糖尿病,保单无法复效

糖尿病是一种典型的“富贵病”,具有不可逆性,只要一经诊断,就不可能承保他的重疾险了;而有血糖代谢异常而没发展到糖尿病,可酌情加费承保。

8.乳腺有包块,买保险有除外

核保人员指出,乳腺增长,乃至出现乳腺肿瘤,患有乳腺肿瘤的人有较高的几率发展成乳腺癌患者,保险公司出于风险的衡量,往往把它列为除外责任。

9.“烟鬼”买保险,要加费

在国外,由于生命表的数据完备,所以把投保人士分为吸烟者与非吸烟者,前者的费率比后者高。但在国内还没有区别吸烟者与非吸烟者来投保,但在核保时会参考其他体检指标加以区别。

10.酗酒身亡保险公司拒赔

核保人士指出,酗酒者的寿命一定会大打折扣,风险大大增加。保险公司一般把它列入除外责任。即被保险人因酗酒导致的身故,保险公司不会给付保险金。若在投保时未据实告知,一旦出事,依照保险法告知义务的规定,解除合约,不予理赔。

(图片来源:网络截图)

买保险千万别等

所以你还觉得随时想保就能保吗?趁年轻,身体还行,赶紧买保险,再拖下去可能就要加费或者被拒保啦!

买保险,千万别等,趁早趁健康!

“我再考虑一下”“我先回去问问我老公”“过段时间再说吧”......很多人在拒绝保险时,都喜欢用这样的托词。可是,你知道吗,买保险可以犹豫不决,但是当风险来临时,从来不给你犹豫的机会,发生了就是发生了。而保险,错过了就是错过了!

慢一步的后果 慢一步“保费高”了

马云说过,人对新兴事物的看法分为几个阶段,看不见,看不起,看不懂,来不及。对于很多人来说,保险就是一个新兴事物。绝大多数中国人对保险的看法可以归纳为以下几个阶段:20岁不了解,30岁顾不上,40岁看不起,50岁很难买,60岁买不了...随着年龄的增长,保费不断增加,同样一份保险,40岁时买和20岁时买,保费可能贵了一倍。

迟一秒“有病历”了

年龄只会越来越大,身体只会越来越差,而保费也会越来越贵。现在,医院都实行电子病历,你的每一次就诊、住院都会记录在病历里。很多人生病以后,面对巨额的治疗费用,才想起要买保险,孰不知,此时已经被保险公司拒之门外了!毕竟,保险只能在健康的时候买,生病的时候用。

晚一步“被拒保”了

投保一定要趁早,稍微晚一步就有可能因为年龄太大或者身体不合格而被拒保。比如重大疾病保险,被保险人超过45岁就要体检,超过55岁就很可能就会直接拒保。即使没有被拒保,选择也很少,而且保费可能是年轻时的好几倍。

保险早买和晚买到底差别在哪呢?一句话——早买你挑保险,晚买保险挑你。

无论你多富有,一场重疾,很可能夺走你的所有积蓄;一场意外,很可能让你一无所有。从贫穷到富裕很难很难,但从富裕到贫穷,也许就是那么一瞬间!

保险,在你生病时给你保障,在你年迈时给你尊严,在意外来临时给你和家人一个护盾,拥有一份保险,让你的生活永远比别人多一份底气!