新能源车险已经走过满月,下一步将怎么走?

1月上市保险巨头们的保费增速向好,会否延续?

接下来,围绕新能源车险的蛋糕切分是否将白热化?

新能源车险蝶变

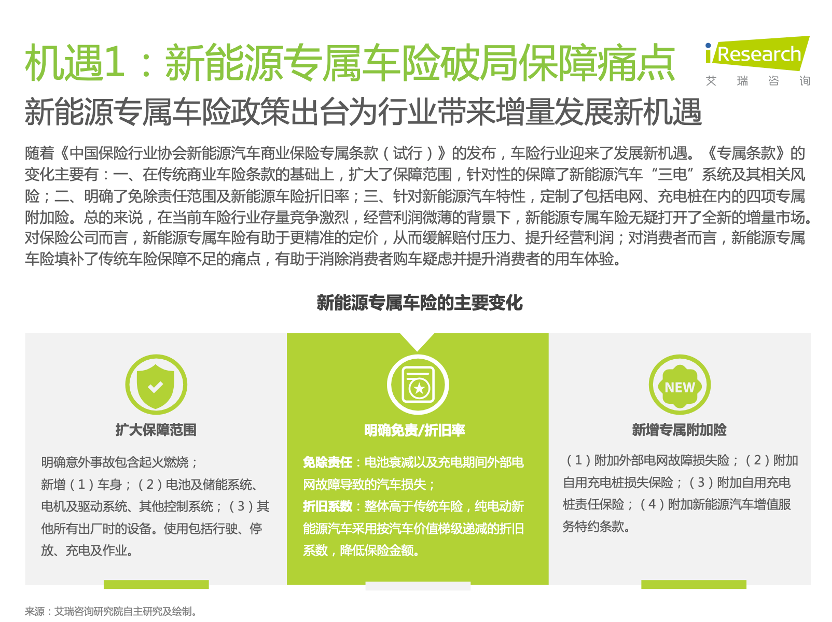

2021年12月,中国保险行业协会发布《新能源汽车商业保险专属条款(试行)》,包括《新能源汽车商业保险示范条款(试行)》和《新能源汽车驾乘人员意外伤害保险示范条款(试行)》。中国精算师协会也同步发布《新能源汽车商业保险基准纯风险保费表(试行)》(下称“基准保费表”)。

图源:网络

具体来看,示范条款由3大主险与13项附加险构成。

其中,主险包括新能源汽车损失保险、新能源汽车第三者责任保险、新能源汽车车上人员责任保险共三个独立的险种,投保人可以选择投保全部险种,也可以选择投保其中部分险种。

附加险包括附加外部电网故障损失险、附加自用充电桩损失保险、附加自用充电桩责任保险、附加新能源汽车增值服务特约条款等。

图源:网络

据工信部数据披露,2021年,我国新能源汽车销售完成352.1万辆,同比增长1.6倍,连续7年位居全球第一;搭载组合辅助驾驶系统的乘用车新车市场占比达到20%。

根据国务院《新能源汽车产业发展规划(2021-2035年)》,我国计划2025年新能源汽车销量占比达到20%左右,2035年纯电动汽车成为新车销售主流。

这对财险市场的影响是巨大的,和新能源汽车销量相匹配的是,新能源车险业务将快速发展,业务结构调整的同时,新能源汽车还将带来车险商业逻辑的重构。

头部财险公司的新机遇

刚刚出炉的1月保费数据里,财险数据回暖明显。这一方面和2020年1月同比基数过差有关,另一方面也和车险费改之后头部财险公司们的增速加快有关。

不过,是否能够持续仍待观察。

毋庸置疑的是,马太效应正在显效。而马太效应会否延续至新能源车险,亦待观察。

光大证券的研究报告给出了建议:

图源:网络

保费结构是第一步,新能源车险带来的巨变还将集中在整个产品的变革上。

车险是消费者购车接触到的第一个服务类产品,车险的刚需属性及黏性使得经销商得以掌控车主服务入口,从而拓展汽车保养、理赔维修、汽车金融等汽车后市场业务。

在当前“去中介化”以及新能源汽车“人、车、厂”关系重构的背景下, 车企有望在直销模式以及汽车网联化的基础上直面终端消费者,未来车辆交付仅是车企创造价值的起点,后续以车险为服务抓手,车企能够开拓更多车后生态、车主权益等服务体系。

图源:网络