综改一年后

行业车险恢复正增长

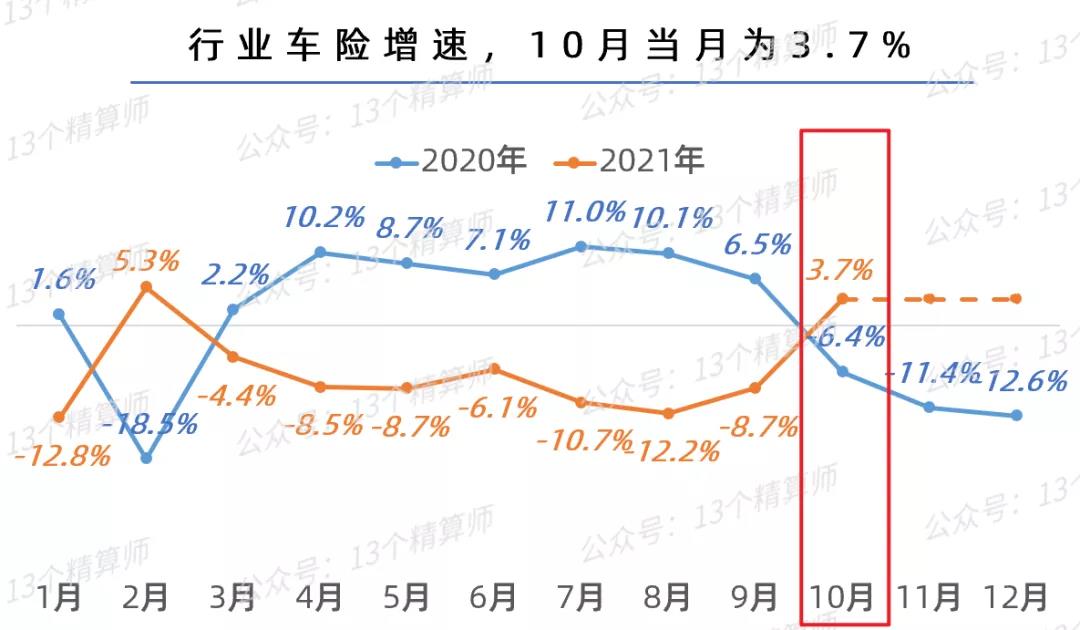

①10月当月车险增速

人保6.5%>行业3.7%

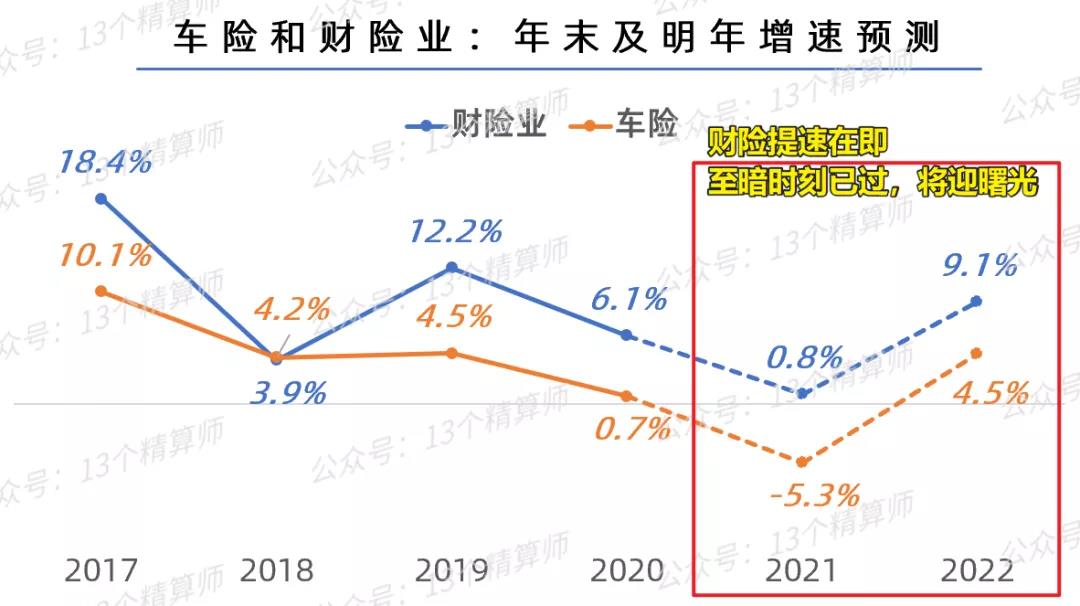

②预计年末累计

车险增速为-5.3%左右

行业勉强维持正增长1%左右

③至暗时刻已过

对标明年预算目标

预测财险业增速9.1%左右

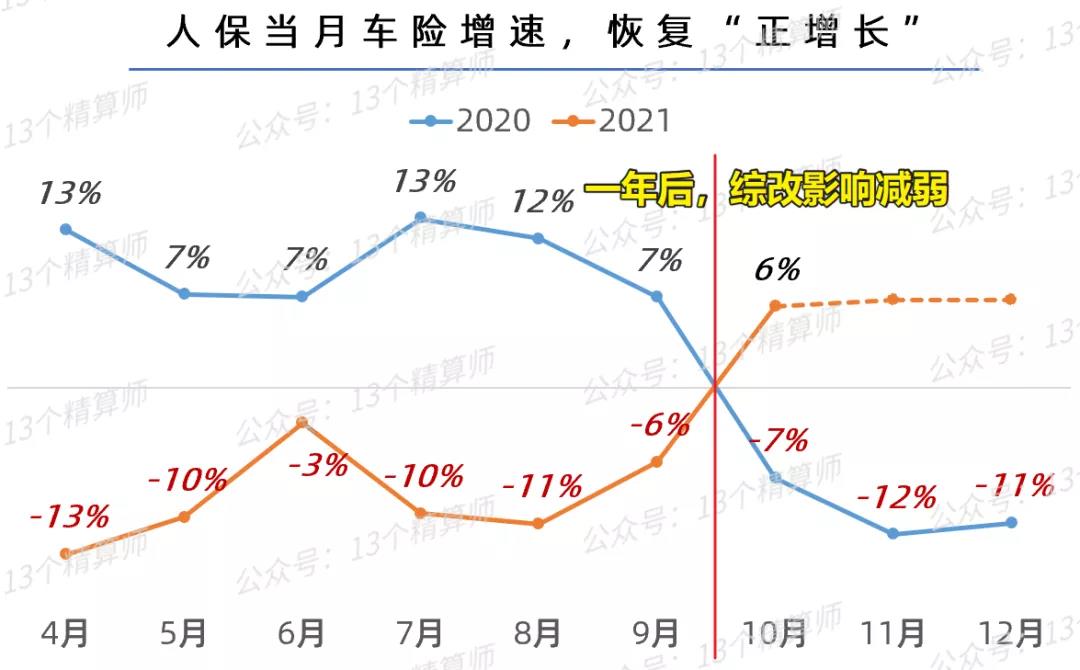

综改一年后,车险恢复正增长

人保当月车险增速,骤升至6.5%

转眼间,已经是2021年11月15日,距离2021年收官,只剩一月半的时间。

更重要的是,距离去年9月19日车险综改全面实施,已经过去了近1年又2个月的时间。

也就是说,终于的终于,受车险综改单均保费下降影响,导致的行业车险负增长问题要结束了。

那么,综改一年后,摆脱去年同比基数较高的影响,财险业的第一大险种,车险的保费增速恢复的如何呢?

此外,当前正值各家险企编制明年预算的时候,大家最关心的,应该是预计明年行业增速如何?

今天,我们就围绕这两个方面说一说~

1. 人保当月车险增速骤升:从-5.8%到6.5%,一个月拉升近12个百分点!

去年,车险综改实施前夕,各家险企都在为转年续保抢业务,当月保费增速疯狂增长。

然而,受车险单均保费迅速下降,幅度超20%影响,综改后当月增速骤降,真是综改前有多疯狂,综改后就有多刺激。

以人保财险为例,车险当月保费增速,自综改后持续保持在负增长10%左右,较综改前的10%左右的增速,下降了近20个百分点。

好在,终于熬过一年,车险单均保费下降的综改影响已经消化。

从2021年10月当月,人保的车险增速看,已经恢复正增长,且为6.5%,接近综改前的水平。

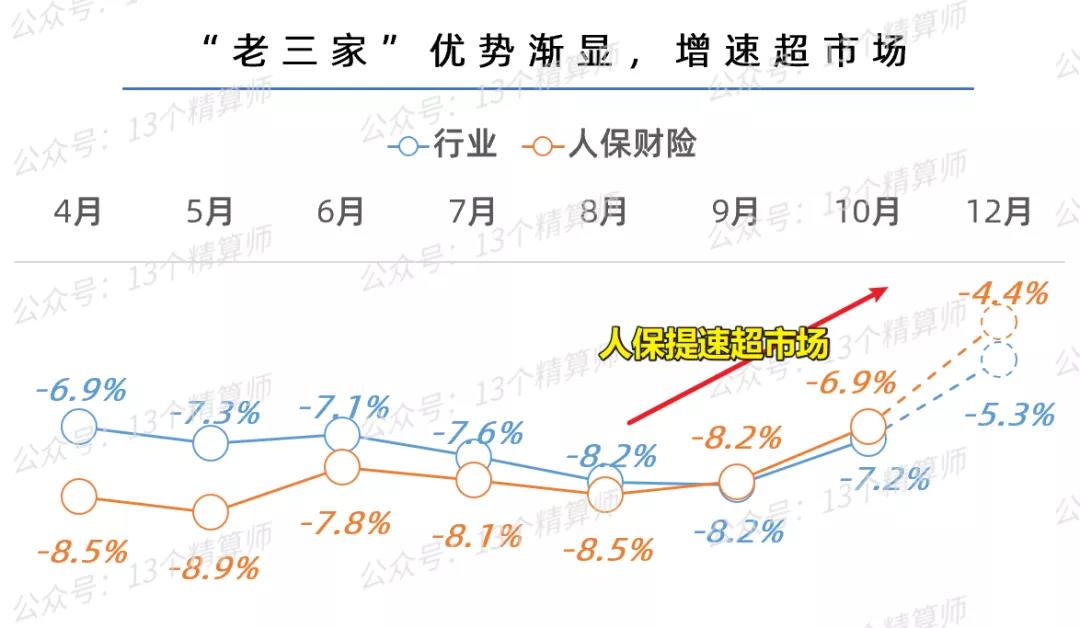

2. 10月当月,“老三家”均实现正增长:车险是最大功臣!

其实,车险作为财险业第一大险种的地位,仍旧是不可撼动的。这一点,从人保分险种的保费增长贡献也能看出一二。

以10月当月为例,车险增速为6.5%,为公司贡献增长近4.8%,是公司当月保费增速,实现3.3%正增长的最大功臣。

也正是,得益于车险业务恢复正增长,人保财险的当月整体保费增速,也从9月的-1.6%提升至3.3%。

虽然,太保和平安并未披露车险的保费情况,但是,据媒体披露的内部交流数据显示,太保车险的当月增速为2.7%,平安为4.6%。

而且,从两家公司的当月整体保费增速变化看,均从9月的负增长,恢复到10月的正增长,详见上图。

在这背后,车险势必也做了很大的贡献!

至于,两家公司为何比人保的增速低,除车险增速较人保低外,恐还与受市场规范影响的短期健康险业务增速下滑有关。

毕竟,即使是以政策性业务为主的人保健康险业务,在10月当月也是负增长约20%。

10月当月,行业车险增速3.7%

预计年末-5.3%,明年4.5%

1. 行业车险当月增速,提至3.7%!

那么,到底整个行业的车险当月保费增速,恢复到了何种程度呢?

从上图可以看到,行业10月当月保费增速为3.7%,也是正增长的,且较去年同期的-6.4%,提升约10个百分点。

只不过,相比人保和平安的6.5%和4.6%增速,行业整体增速偏低,这说明综改后,老三家的优势更强,详见第三节。

其实,车险综改一年后,随着单均保费的影响不再,车险恢复增长,是业内都有预期的。

毕竟,从汽车保有量的角度看,近三年依旧是正增长的,且增速维持在8%左右。

而且,车险的保单件数,与保有量增长强相关,也将维持在这一水平。

2. 预计明年车险增速4.5%左右,行业9.1%左右!

只不过,近年来,受市场竞争激烈,单均保费持续下降的影响,车险的保费增速,较保单增速略低,2018年-2019年维持在4%左右。

再加上,综改的影响,致使2020年增速降至0.7%,按照目前的情况预测,即使2021年后3个月行业车险当月保费恢复正增长,年底的增速也只能维持在-5.3%左右。

不过,从保费增速的角度看,车险的至暗时刻已过!

预计,明年(2022年)车险的增速将恢复到往日水平,大概率在4.5%左右。

同时,上周财政部提前下达地方的农险补贴预算275亿元,参照以前年度地方预算在全国预算的占比,以及提前下达预算占最终拨付预算的占比来看,2022年我国中央财政农险补贴预计增加20%。

从我们整理的2007以来中央财政农险补贴的情况来看,过去14年里,我国中央财政补贴的增长率与农险保费的增长率高度重合,因此,我们可以预计明年农险仍能保持20%的高速发展。

虽然,健康险受监管政策的影响,很难保持以往那样高速的增长率,但若仍能保持20%的增长率(考虑政策性业务占比高),其他财产险保持今年的增速。

那么,再加上车险的正增长,明年财险业整体的增速预计在9.1%左右。

当前,正值各家险企制定预算之际,以上为“13精”测算的行业增速情况,供大家参考。

综改后“老三家”优势突出

保费增速高,结构优,成本低

1. 综改一年后,中小险企仍未摆脱负增长!

最后,需要关注的是,一如前文说的,人保的当月车险保费增速,超行业近一倍。

从累计保费增速看,人保从9月起就已经连续两月跑赢市场。

也就是说,其他中小险企的车险,当月保费或仍是负增长。

至于原因,其实,此前我们就说过,综改进入下半场,“老三家”优势渐显,保费提速跑赢行业,成本率上升幅度最小且盈利!

2. 中小险企被迫退出车险市场,还是专攻某一地域?

此外,头部与中小险企的竞争差异,随着综改效应的不断深化,恐怕会有扩大之势。

因为,从规模的角度看,大公司的优势有二。

一是,随着单均保费从综改前的3500左右,降至综改后的2700左右,再加上,自主定价系数的限定,头部与中小险企的车险价格差异空间缩小。

这就会导致,消费者对价格的敏感性降低,比如,此前差500多,现在差200多,可能更多人就会选择大公司。

二是,价格相差不多的情况下,大公司的品牌效应强,服务网点多,增值服务好,也成为另一个吸引客户的点。

再者,展望未来一年,车险的成本压力恐难释放,因此,穆迪预测中小险企或不堪承保压力,在未来12至18个月退出车险业务领域。

又或者,中小险企可以效仿国外的财险公司,专做某一地域的车险,实现规模与效益的平衡。

注:本文根据媒体公布数据,及各家公司官方披露数据整理。