本次车险综合改革的一个最大特点是系数均值(所有承保保单的自主系数平均值),全国略有差异,但基本按照“新车不高于某值,旧车不低于某值”的框架,一方面可保证新车的车主利益,另一方面可控制旧车主市场的红海价格战。

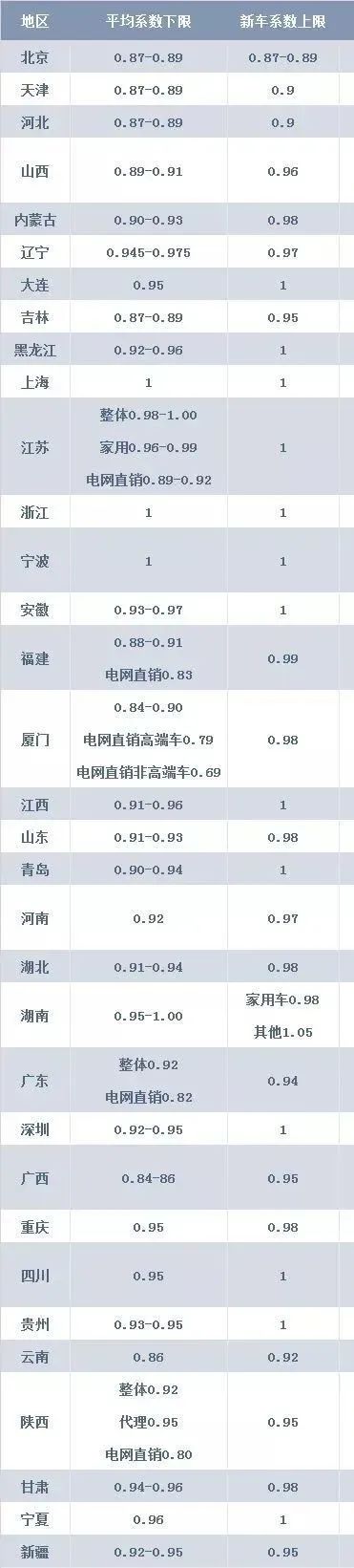

以下是媒体整理的某一段时间全国执行的系数均值:

行业对于系数均值的控制非常严格,且易执行,个别公司因为旧车系数低于要求已“主动”停新。这样,改革给公司经营带来的考验还有平衡能力的考验。

均值的微妙之处在于,如果常规业务定价过低,则完不成均值要求,如果常规业务定价过高,则没有竞争力。更难的在于,过往的历史赔付在新的定价体系里预期赔付如何,经营结果如何保证,目前还没有答案。这个涉及到业务结构、市场竞争和经营导向等诸多问题。这是历次改革来第一次出现的新问题,很多中小公司准备不足,但又不得不执行。

据了解,为了完成这个数据,各公司基本的定价思路有:

车型之间的平衡

很多公司用营运货车包括自卸拉高系数,因为该类业务本来都是冷门业务,但是本次改革也属于保费下调幅度不多的,加上市场普遍都用了高系数,这样可以起到拉高平均值的作用。另一方面因为公司缺少经营数据和管理经验,甚至很多公司查勘员没有任何查勘该类车型的经验,在管理上造成了一定的挑战。

业务之间的平衡

部分公司以过户车为突破口,因为该地区的过户车历史赔付赔付较差,市场系数较高,可以起到一定的平均作用。

渠道之间的平衡

很多公司在网销和电销采用低系数低费用,经代渠道采用高系数高费用的费率结构,以拉高均值;也有部分直销业务占比大的公司,以经代低系数低费用,直销高系数高费用的策略来处理这个问题。这个主要考验保险公司的渠道管理水平、当地市场情况和公司业务结构等方面。

特殊业务的平衡

南方某些市场的非营业车单三业务在改革前是优质业务,改革中有两部分变化对该类业务品质有实际影响,一个是交强险的保额提高到二十万,可优化三者险赔付率,另一个是三者险的基准保费下降较多,会恶化三者险赔付率。因为时间还短,目前没办法准确评估。

所以市场有两种截然不同的处理方式,比如南方某省市场,各公司不约而同拉高非营业车的单三业务的自主系数,但是隔壁省份很多公司仍然在以较低的自主系数在抢夺单三业务。

因为这个均值是一个动态的数据,需要不停调整,体现在市场上就一个车子有多个报价,一个公司有多个报价,一个公司不同时间也会有不同的报价。

我们认为这个状况将会持续相当长的时间,或者在区间自主定价的阶段长期存在,所以这是今后的常态,我们只能去适应。

很多车主对此怨声载道,殊不知,这个问题的背后是几千亿市场的涅槃重生,是几百万从业者的破茧成蝶。

更无奈的是一线业务员吧!

未来再回头看这个经历,会发现这个困难也许是成功者的台阶,失败者的绊脚石。