为啥你的车险比别人贵?

为啥每年车险价格不一样?

为啥同一辆车保费不一样?

为啥车险年年涨价?

就是不涨工资?

2021车险让利2000亿

车主:到我咋就涨价?

不是说车险改革让利消费者2000亿吗?

(图片来源:网络)

车险行业保费持续负增长

车主:到我咋就涨价?

● 有的车没出险也依旧涨价!甚至未出险涨价已成了常态!

● 豪华车更是涨价严重,多地不少豪华轿车车主表示车险续保价格比上一年贵了不少,涨幅甚至高达40%-60%。

车主:

说好的“保费基本只降不升”呢?

说好的“减价,提质,增保”呢?

咋还都涨了啦?到底是啥原因涨价啊!!!

是不是因为亏损,保险公司跟业务员想多赚我钱?

多地车险承保亏损

优惠返现都飞了!

自车险改革实施以来,保额提高、保费下降、车险赔付率持续上涨。

多地车险综合成本率都出现了超过100%的情况,导致保险公司亏损严重。

这给相关公司车险业务的经营带来了不小的挑战。

保险公司:难难难,太难啦~玩不起秒杀,搞不起活动是我了……

保险公司经营困难导致不得不在业务质量上下功夫。

保险公司:不得不得卷起来,要不然这日子可怎么过~

其中,最直观的感受就是车险保费涨价!保险公司不给优惠啦,可不是得涨价嘛~

新的车险定价模型

不出险保费照样涨!

新一轮车险改革是结构性改革,改革后车险报价更加复杂:

(图片来源:网络)

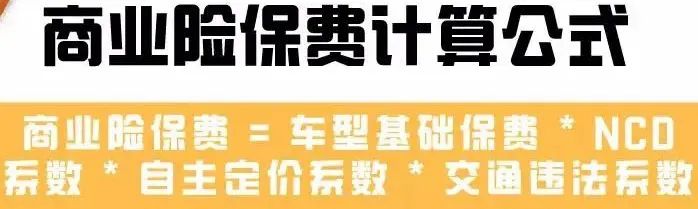

改革后商业险保费计算公式

去年车险刚改革不久,各家保险公司为了抢占市场,纷纷下调自主定价系数,导致有些车主续保时费用比较低。

然而,今年赔付增加、亏损严重,所以有的保险公司不得不重新设置自主定价系数,导致车车不同价,月月不同价!

这也是很多车主没出险就贵了的原因

除了保险公司的自主定价系数外,保费涨价还有另外4个原因:

1️⃣高端车型涨价明显

● 由于,BBA“整零比”比较高,维修费用也高。根据高风险匹配高保费,低风险匹配低保费的改革法,高端车型的商业车险,基准保费上调了,涨价明显。

2️⃣车损变套餐,1险抵7险!

● 改革前,车损险保障范围小,容易有理赔纠纷。捆绑销售后的“车损险套餐”肯定比你去年单点一份车损险贵,所以对这些客户,他们会感觉车损险保费涨了。

3️⃣车主驾龄、年龄影响报价

● 年龄稍长的车主,或者非单身的车主,或者驾驶习惯较好的车主,他们的出险概率相对较低,优惠的力度可能就会加大。反之驾驶习惯不好,经常出现交通违章的车主,风险系数更高,保费就会相应提高。

4️⃣出险追查范围增加至三年

● 无赔优待系数记录从一年变为三年,影响部分车辆折扣。

新能源专属车险出道

省的油钱全变成了保险!

而新能源专属车险出道,会让一部分新能源车车主感觉涨价更明显:

1️⃣一是新能源汽车出险率高,赔付率高,导致车险涨价:

● 新能源汽车的保单成本一向不低,维修费与出险率是“罪源”。比如,特斯拉在理赔率和理赔金额达到了1:1.4,相当于收一块钱保费要赔出去1.4块。

2️⃣二是保险责任拓宽,涵盖了新能源车大部分风险:

● 新能源汽车专属险,包含了3大主险和13个附加险,把新能源汽车的常见风险都考虑进去了,更适应新能源车的特点。以前的车险条款里,新能源车特有的“三电”系统在赔付时容易出现争议,这次的新能源专属条款特意将“三电”纳入了保障。

新能源专属车险上线,车主笑称:“省的油钱全变成了保险”!

2022还会更贵?

其实,车险价格上涨是合法的,因为每家保险公司都在亏损,给不起车主优惠...

车险综改已历时一年多,目的是好的,但在保护消费者的路上才刚刚迈步,涨价只是一时的!

车险综改还在不断改进方案,不断回应消费者的呼声,全面科学地保护消费者的权益,让保险真正发挥保障消费者权益、保障交通安全、促进社会发展的作用。

另外,车险到期的车主们,还是要提前续保,避免脱保哦~