走保险还是私了?

次年保费涨多少?

这两个问题

是很多车主碰到事故时最纠结的...

今天就教大家一招

(图片来源:摄图网)

先报案不理赔,不算出险!

商业险费改后,出险的次数和次年的保费挂钩,很多业务员都会建议大案走保险、小案私了。可是很多时候,损失不好判断,保费涨多少也不清楚,这该怎么办呢?

1、先走完报案、定损等程序

损失不好判断或不确定次年保费涨多少时,可先走完报案定损等程序,同时也能避免维修过程中修理厂或第三者的漫天要价。

2、保险周期快结束时,再决定是否理赔

等保险周期快结束时,综合考虑全年的出险情况、损失金额、次年保费上涨幅度,再决定要不要理赔。

3、结案日期哪一年,就算哪一年出险

理赔有效期通常是报案后两年内,只要不理赔就不算出险;即使案子不注销,对次年保费也没影响。什么时候理赔,结案日期是哪一年就算哪一年出险。

出险次数和次年保费涨幅关系?

私家车交强险出险次数和保费的关系

交强险和商业险是分开计算保费的,如果只是交强险出险,那么,理赔次数的多少只会对交强险的优惠有影响,不影响次年商业险的投保折扣。

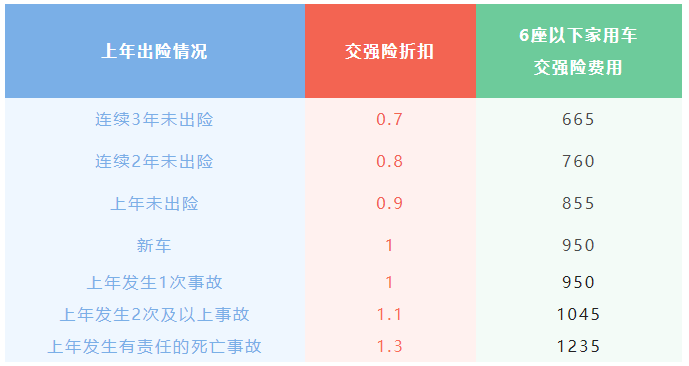

不同情况下的交强险费用

(图片来源:网络截图)

(折扣仅供参考,实际以出单计算为准)

交强险对第三方造成的财产损失最高赔偿2000元,当第三方财产损失小于2000元时不会涉及商业险的理赔次数。按基准保费950元计算,前一年出了两次及以上则次年保费将上浮10%为1045元,若前一年未出险则次年可享受保费下浮10%为855元。

可以看出交强险出险对保费金额影响十分有限,所以交强险索赔基本无需考虑次年的涨费情况。

所以除非是事故小到擦破对方一点漆,补补漆就可以修复,否则用交强险理赔显然要比“私了”更划算,此方案仅适用于对方车损在2000以下而且本车不理赔的情况。

私家车商业险出险次数和保费的关系

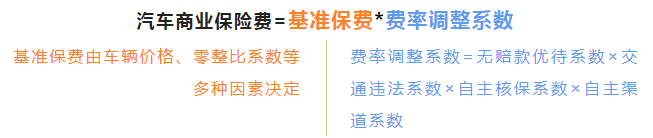

当对方损失超2000元,或己方车辆需理赔,这时就得动用商业险了。与交强险相比,商业险动辄数几千元的保费,出险一次对保费浮动比较大。费改后保险公司给出的价格高低,不仅会取决于车主上一年的出险率,还要参照车主的驾驶行为习惯和驾驶风险。

商业险的计算公式为:

(图片来源:网络截图)

无赔款优待系数,即NCD系数,是由保险行协平台根据近几年的出险记录返回的系数,主要目的是“奖优罚劣”,对于出险次数多的车辆增加保费;对于出险次数少的,给予优惠。

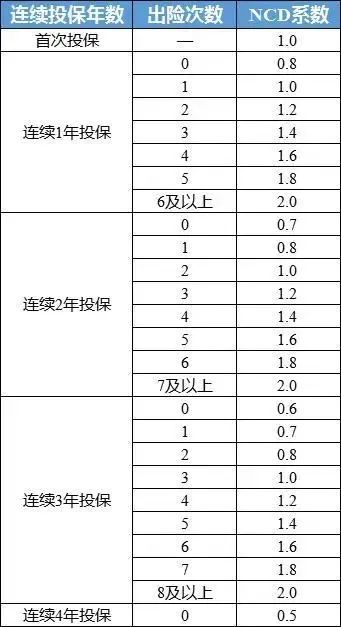

不同情况下的NCD系数

(图片来源:网络截图)

(折扣仅供参考,实际以出单计算为准)

一般来说,出险越少,驾驶习惯好,保费越低哦~

♦♦♦

综上所述,发生了事故走保险还是私了?

一般来说,先报案定损,

然后根据定损金额来决定是否理赔,

对于车主来说是一个不错的选择!