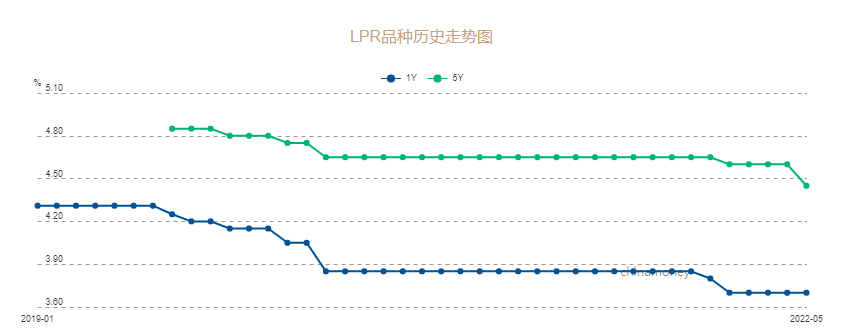

5月20日,最新公布的贷款市场报价利率(LPR)结果显示,1年期LPR报3.7%,与上次持平;5年期以上品种报4.45%,较上次下降15个基点。

很多人看降息新闻云里雾里,一些保险朋友甚至把20号的降息和保险预定利率关联起来,其实显然没搞懂降息降的是什么?

今天来和大家简单聊聊。

降息和降准

降息和降准是央行非常重要的货币调节工具,这两个也是经常以头条爆炸新闻出现在财经媒体上。

先说降准,

这个准,是法定存款准备率。

存款准备率是存款准备金占存款总额的比率。

这个存款准备金是干啥的?可以理解成央行对银行的一种监管手段。为了防止商业银行盲目放贷,无法兑现储户的存款,会要求银行将所吸纳的存款按照一定比例上交央行,就是我们所说的存款准备金。比如准备金率是5%,那100块存款中就有5块要上交,央妈帮你保管。

降准有什么用呢?准备金率下降后,银行上交的钱少了,使得银行有更多的钱用来放贷,市面上的资金也就变得更多了,所以它是放水刺激经济的一种方式。

再说降息,

降息分很多种,大家了解比较多的就是下调存贷款利率,也分存款利率,和贷款利率,

不仅如此,央票利率、国库现金管理利率、中期借贷便利利率(MLF,俗称"麻辣粉")等这些利率下调也算是降息。

降息有什么用呢?当利息下降时,投资者存款收益就变少了,于是会更愿意将钱取出来用于投资,买股票或者买房子,或者消费。相应的,企业和个人的贷款成本也会降低,从而使更多的人愿意贷款去做投资。

降准相当于把钱释放出来,相当于池子更大了。而降息相当于水变多,直接提高了市场的增量,所以通常来说,降息的工具力量大于降准,所以央行在运用降息,尤其是对存款利率降息时,用这个工具时,通常会更为谨慎。

LPR降息

说说本次LPR降息,虽然说是降息,但相比之前的存贷利率下调,算是一个精准调控,不算是一个大杀器。

首先,1年期LPR报3.7%,并无下降,只有5年期以上品种单独下行。而这也和之前的存款利率改革有关,因为4月多家银行下调的新发生存款利率主要是针对3年期定期存款利率等。这同时也被看作是5年期以上品种的“补降”。

降息对老百姓影响是什么

如果存款利率下降,老百姓存在银行的钱利息会变少了,相应各种理财产品也多少会受到影响。

而贷款利率下降,当然最主要的影响是房贷变少了,而对于企业主来说,也能以更便宜的成本借到钱。

需了解的是,这次降的是贷款利率,单独的5年期以上的LPR。所以影响最大就是房贷。

算个帐:

而按照房贷100万的额度计算,30年月供,从基准4.6%降低15个基点,月供即减少89.25元。有玩笑说,平摊到每天,相当于一天多了一个烙饼。

所以,其实好像,也并没有特别多。

降息的背后

任何货币政策都是牵一发动全身,背后是国家对整个经济的考量。虽然这次算下来降得不多,但从市场房贷利率来看,从去年下半年到现在,一路直线在降,比如苏州,首套房利率最高涨到了6.1%,现在最低可以做到4.45%,降幅还是非常明显的。

去年房地产市场各种限购,不少房企已经到了倒闭的边缘。但今年经济形势确实有点兜不住了,本身需求就疲软,加上疫情封锁的影响,更是雪上加霜。所以房地产这把经济夜壶又被掏出来了。之前央行也做了不少降准、变相降息等动作,变相放水。

但效果似乎并不如意。

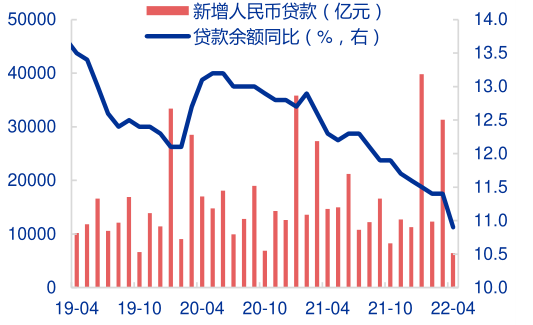

新增贷款额度持续下滑

4月的贷款数据,甚至越来越糟糕。而越来越多的人也开始提前还了房贷,其实也是大家对未来的预期,远不如以前那么乐观。

对保险的影响

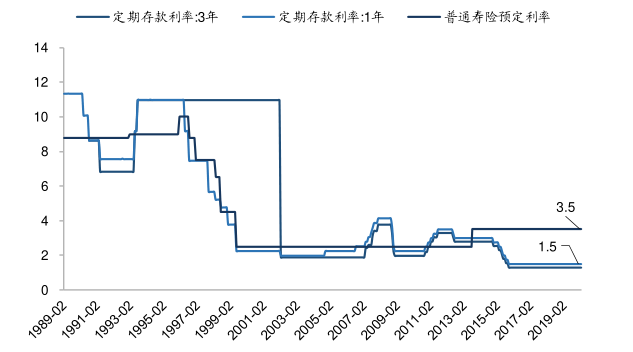

一般来说,寿险预定利率会随着市场利率变化。但因为受预定利率涉及到精算定价,经常改会带来非常多不必要的行政成本,所以通常几年一变,且相对市场利率会有一定滞后。

下图就是定存利率和预定利率目前的大概情况,预定利率目前依然停留在3.5%的水平。

但从保险产品的监管上,监管非常重视利率的变化,因为一但长期市场利率过低,但卖出去的产品设定的相关利率偏高,就容易产生利差损风险。

看上图,历史上90年代利率的快速下行,保险公司因为卖了不少高于8%的产品,因而产生了数百亿的利差损亏损。

所以一些利益比较好的产品被叫停,也有监管对利率风险的考虑。

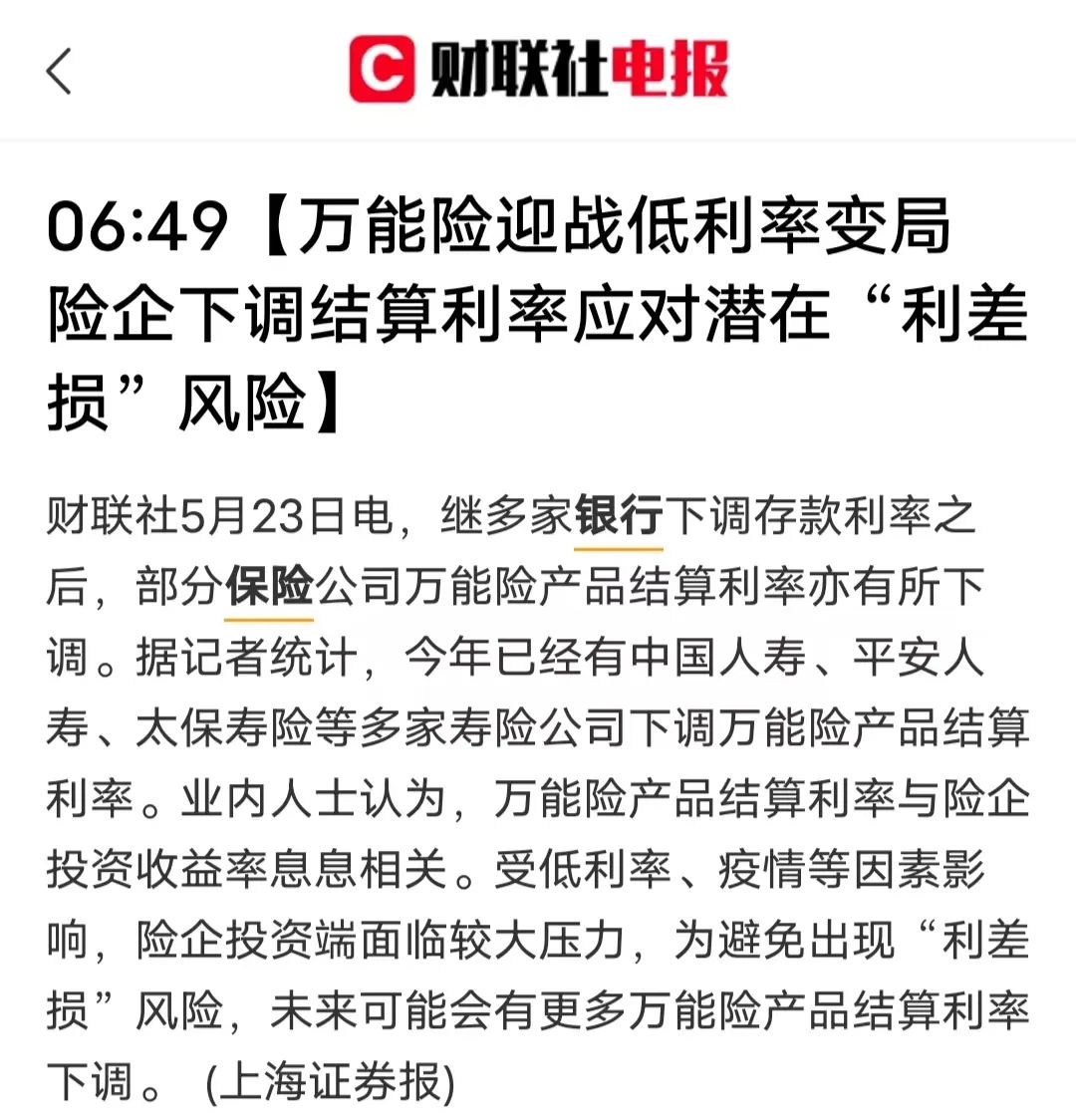

其次,对万能险来说,结算利率也会受到影响。一方面经济不景气,险企投资收益率偏低,一方面投资池子里面定期存款、债券的收益率也会随市场利率下行而走低,进而影响万能险收益率。

利率通常反映了一定程度的经济晴雨,全球经济疲软,很多国家甚至已经降到了负利率。在遇到下一个技术爆炸带来的生产力大幅度提升之前,我们大概率还会经历非常长期的低利率时代,而未来大家看到储蓄险产品利益进一步缩减,也完全不用再惊奇意外。

无论是面对走低的利率,还是不确定的投资环境,标配一些储蓄险,是当下明智的选择。